| 2015 2020 r4烧录卡 区别 | 您所在的位置:网站首页 › r4卡 区别 › 2015 2020 r4烧录卡 区别 |

2015 2020 r4烧录卡 区别

|

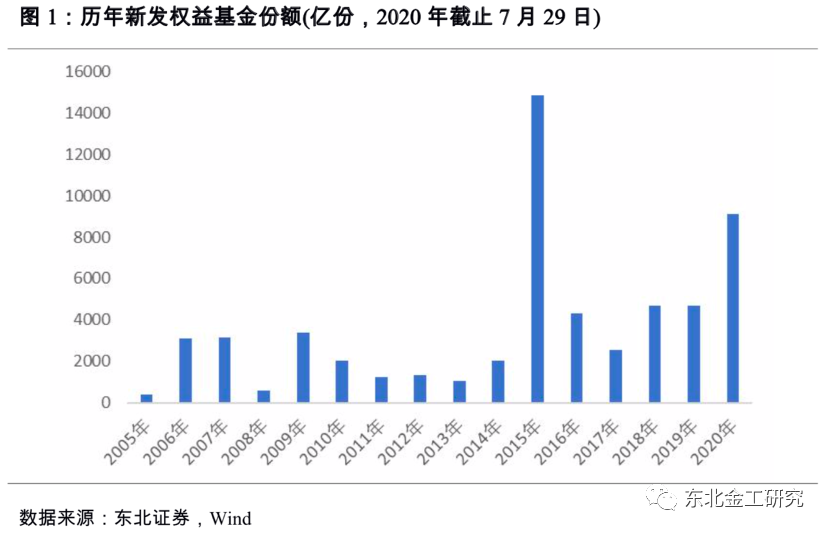

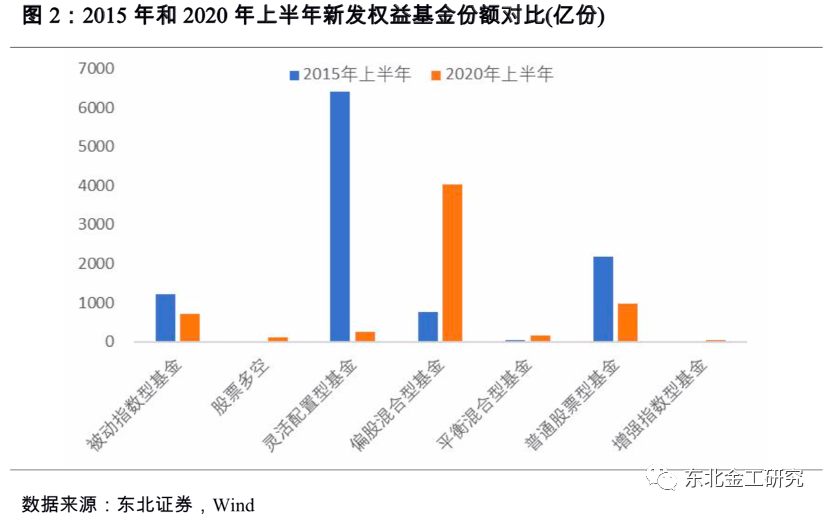

0摘要 观点综述:2017年以来公募基金摒弃了以往广撒网的方式,反而开始抱团,虽然基金发行、股票发行的数量增加,但是公募基金十大重仓股的个数却是不断降低的。这也就和我们当前的存量市场格局所呼应。在没有新增资金的存量格局之下、经济增速或将长期下行的背景下,我们对于未来市场做出如下判断:1、没有全面牛市,只有结构牛;2、博弈存量指标将长期有效;3、抱团延续,风格不切换,强者恒强。 全球股市:本周全球股市涨跌不一。其中,中证200指数上涨6.67%(年初至今30.62%),纳斯达克指数上涨3.69%(年初至今19.76%),法国CAC40指数下跌3.49%(年初至今-19.98%),韩国KOSDAQ综指上涨2.58%(年初至今21.72%),阿根廷MERV指数上涨1.33%(年初至今18.20%)。 A股资金跟踪:产业资金:本周全市场解禁规模为1724.0亿元,其中沪市为1491亿,深市为5亿,中小板134亿,创业板93亿。预计未来一周解禁规模为703亿元,较上周减少1021亿元。未来四周解禁规模为2506亿元,较上周减少1002亿元。杠杆资金:07-30日,两融余额14169.87亿元。沪深港通:北向资金流入-42.57亿元,南向资金流入160.29亿元。ETF规模:ETF净流入84.53亿,股票型净流入-18.89亿。公募基金:本周新发行基金32只,本周新发行基金份额为1118.57亿份。 风格/板块配置:从风格来看,本周市值风格偏向中盘,中证200上涨最多。从成长/价值风格来看,成长相对占优。 博弈存量指标:两市日均成交额缩减至1.01万亿附近,相比上周减少约1800亿。市场存量(日度)最新为2.11万亿,相比上周减少900亿;市场存量(周平均)最新为2.14万亿,相比上周减少1200亿。博弈存量(日度)最新值为0.512,于7月28日触底0.419后反弹;博弈存量(周度)最新值为0.471,趋势上看仍在回落。 新股:7月新股开板收益率平均为289.07%(以下统计不含科创板),较6月提升了12个百分点;A 类账户7月份打新收益率1.2个亿规模年化收益率最高为3.03%;C类非受限账户打新收益率0.6个亿全沪市底仓年化收益率最高为1.62%,1.2个亿年化收益率为1.32%。 科创板:7月份A 类账户打新收益率平均为7.89%(1个亿规模);7月份C类非受限账户0.6个亿全沪市底仓打新收益率平均为4.53%,1个亿规模平均收益率为6.88%。 风险提示:海外市场波动风险,宏观数据、政策变化风险,模型失效风险 1观点综述 本周沪深300指数上涨4.2%,创业板指上涨6.38%。本周市场整体上涨,但流动性持续回落,日均成交额周环比减少1800亿左右。本周我们建议配置的行业组合(银行、非银、地产、食品饮料、医药)平均收益3.40%,表现弱于行业平均水平4.13%。 从资金面来看,本周北上资金流出约40亿,其中流入居前的是电子、医药、建材、军工和汽车;流出居前的是非银、食品饮料、消费者服务、计算机和家电,详情请见图12。股票型ETF净流出约20亿。两融余额增加约100亿。结算金余额约为2.11万亿,减少900亿。 在四大类板块成交占比中,消费、周期占比上升,金融、成长占比下降。本周通信、计算机、传媒、钢铁、建筑装饰、纺织服装、电子和交通运输行业处于过去一年成交占比10%分位数以下 (代表当前关注度较低,行业交投不活跃);国防军工和医药生物行业处于过去一年成交占比80%以上分位数(代表当前关注度较高,行业交投过热)。 根据图17,我们可以看到,最新的博弈存量指标(日度)为0.512,于7月28日触底0.419后反弹;博弈存量(周度)最新值为0.471,趋势上看仍在回落。 从目前角度来看,情况比上周要好很多。8800亿的成交额较前期1.7万亿的巨额成交额已经缩了一半,观望资金得到了大幅的补充。正如我们上周所说,根据7月28日0.419的博弈存量比来看,当前的缩量基本上已经到位。但存量格局目前仍然没有改变。 在上周周报我们提到了没有看到居民储蓄搬家的现象。我们这周在第2章“2015年和2020年上半年市场资金结构有何差异?”当中给出了详细的测算,并且对比了2015年的居民搬家的现象。今年上半年的居民搬家入场的资金约8300亿,而2015年则有3.7万亿。为什么要拿2020年和2015年做对比呢?一方面,截至2020年7月的新发基金规模是除2015年外最高的,年化之后,二者在权益型基金上的差异并不大。另一方面,今年7月份成交额再创1.7万亿新高,距离2015年2万亿成交额不足3千亿。从市场的活跃度和新发基金角度来看,二者均有相似之处。 如果说在新增资金不足的前提下,市场很难再回到像1.7万亿的成交额,市场也将进入存量市场的格局。那么此时资金会做如何选择呢?风格会不会切换呢?我们认为风格难以长期切换。可以看到当前的结算金与16和17年时候差不多,但是新发的股票数量和基金数量在这3年内却不断增长。而我们根据图4来看,公募基金摒弃了以往广撒网的方式,反而抱团,随着基金发行、股票发行的数量增加,但是公募基金十大重仓股的个数却是不断降低的。这也就和我们当前的存量市场格局所呼应,在经济增速或将长期下行的背景下,我们对于未来市场做出如下判断:1、没有全面牛市,只有结构牛;2、博弈存量指标将长期有效;3、抱团延续,风格不切换,强者恒强。 22015年和2020年上半年市场资金结构有何差异? 2.1. 2015年上半年新发基金主要来自场外增量,而2020上半年则1/3来自赎回从图1可以看到2020年的新发基金规模与2015年非常相似,如果将2020年发行的规模进行年化,则2020年全年超过1.56万亿,超过2015年1.48万亿。其中,权益基金规模的统计口径包括以下7类(Wind基金投资类型二级分类):被动指数型基金、增强指数型基金、普通股票型基金、偏股混合型基金、平衡混合型基金、灵活配置型基金和股票多空。若未做特别声明,下述“权益基金”、“存量基金”、“新发基金”与“基金”均指代上述7类基金。

以上是新发基金带来的份额增加,我们可以再看存量基金的份额及规模增减情况。从表1看出存量权益基金无论是在2015年和2020年上半年均是净赎回的,区别是2020年上半年存量基金规模是净流出,而2015年上半年存量基金规模是净流入。

我们还可以进一步根据等式“总份额变化=存量基 |

【本文地址】